Am 18.Dezember 2012 veröffentlichte die FAZ einen Artikel mit der Überschrift „ Das Gespenst der negativen Leitzinsen“.* Der Artikel behandelte die Thematik, der sich verschlechternden europäischen Wirtschaft durch negative Zinsen neue Wachstumsimpulse zu ermöglichen. Zum Verständnis des Ganzen muss man zunächst einige Fakten kennen. Wichtig ist dabei die Kenntnis der Zinsinstrumente der EZB. Der furchtbare Name „Hauptrefinanzierungssatz“ bedeutet nichts anderes als die Bezeichnung des Zinssatzes, den Geschäftsbanken gegen Hinterlegung von Wertpapieren für Kredite der EZB zahlen müssen. Dieser Leitzins beträgt seit dem 11.Juli 2012 0,75%. Legen Geschäftsbanken Geld bei der EZB an, dann erhalten sie eine „Einlagenfazilität“, so wird der Zinssatz bezeichnet, den die EZB den Geschäftsbanken gewährt. Dieser Zinssatz beträgt 0,0 %. Zudem hatte die EZB die Geldpolitik quantitativ enorm gelockert, indem sie im Frühjahr 2012 den Banken einen Dreijahrestender mit der Zinsgarantie von 0,75% Zinsen anbot, von der die Geschäftsbanken in Höhe von 1 Billion € Gebrauch machten.

Was geschah nun mit den von den Banken aufgenommenen billigen Krediten? Eigentlich wäre ein Bau- und Investitionsboom zu erwarten gewesen, stattdessen berichteten die Wirtschaftsnachrichten von „ausgetrocknetem Geldmarkt“ und von „verschlechtertem Wirtschaftsklima“( siehe auch FAZ-Artikel „Geldmarkt der Banken trocknet in der Schuldenkrise weiter aus“/FAZ,18.12.2012/S.19). Weder investieren Geschäftsbanken momentan in die Realwirtschaft noch leihen sie sich untereinander Geld aus! Ende des Jahres 2012 lagen 235 Mrd.€ zum Nullzinssatz bei der EZB gelagert, im Frühjahr desselben Jahres waren es sogar über 800 Mrd. €! Man bedenke, die Banken leihen sich Geld für 0,75% Zinsen und legen es für 0,0% an. Die Gesetze der Ökonomie gelten in der Finanzwelt wohl nur in spezifischer Weise!

Wegen der Zurückhaltung bei der Kreditvergabe gibt es laut FAZ-Artikel Überlegungen im Zentralbankrat, in diesem Jahr (2013) den Einlagenzins auf -0,25% zu senken. Konkret bedeutet das, dass Banken einen Strafzins bezahlen müssten, wenn sie Geld bei der EZB horten.

Dazu drei Fragestellungen: gibt es Erfahrungen mit negativen Zinsen, was beabsichtigt ein Negativzinssatz und welche Auswirkungen könnten Negativzinsen bewirken? Zum ersten Teil der Frage: im Jahre 2009 gab es in der Tat einen negativen Zinssatz bei der schwedischen Reichsbank. Die Erfahrungen waren nach dem Makroökonom Ansgar Belke von der Universität Duisburg-Essen (Quelle FAZ, s.u.) positiv, allerdings bei anders gelagerten Strukturen des schwedischen Zentralbanksystems als bei der EZB. Der Fluchtweg Bargeldhaltung war durch die Regulierung schwedischer Banken verbaut, weshalb eine Wirkung auf die Realwirtschaft erreicht werden konnte. Damit wären wir schon beim dritten Teil der Fragestellung. Ökonomen befürchten bei einem Negativzins eine Flucht in die Bargeldhaltung oder eine stärkere Hinwendung in Staatsanleihen, also eher eine Ausweitung staatlicher Verschuldungspolitik als eine Hinwendung zur Kreditöffnung für die Privatwirtschaft.

Zur Absicht von negativen Zinssätzen: die Zuspitzung der Politik billigen Geldes soll deflatorische Tendenzen abwenden und die Konjunktur im Euroraum endlich ankurbeln helfen. Genau hier versagt herkömmliches ökonomisches Denken! Die vermeintlichen Ursachen der Finanzkrise, nämlich billiges Geld in den Finanzkreislauf gebracht zu haben, soll wiederholt werden, im Irrglauben, dass leichtes Geld in Form von niedrigen Zinssätzen konjunkturelle Schübe bewirken könnte.

Aus mehreren Gründen funktioniert diese Gleichung jedoch nicht! Immer wieder wird das fehlende Vertrauen in die Realwirtschaft genannt. Die Verschuldung der Staaten trägt ebenfalls dazu bei, eher konservativ zurückhaltend zu agieren. Spekulative Märkte (Immobilien, Rohstoffe) scheinen lukrativer als reale Märkte, zudem sind sog. emerging markets die neuen Wachstumsmärkte und nicht die stagnierende „Alte Welt“. Diese Argumente sind bekannt und werden stets angeführt. Aber gibt es wirklich keine Investitionsbereitschaft in der €-Zone? Sind die Märkte so zu, dass selbst 235 Mrd.€ ungenutzt in den Tresoren der EZB liegen dürfen? Können die europäische Wirtschaft und die europäische Politik das Potential von jugendlichen Arbeitslosen mit z.T. hoher akademischer Qualifikation in Europa wirklich brach liegen lassen? In der offiziellen Lesart von Wirtschaftsnachrichten und Kommentaren werden dem Kapitalmarkt und den theoretischen Folgen für Investitionen Beachtung geschenkt, vergessen werden oftmals andere Akteure des Wirtschaftsgeschehens. Dies sind diejenigen, denen Wirtschaft und Finanzwelt eigentlich zu dienen hat, nämlich der Bevölkerung eines Wirtschaftsraums. Sollen Wirtschaft und Finanzen wirklich der Wohlfahrt zugute kommen, müssen andere Wege beschritten werden als nur die Bereitstellung von Kapital, in der Hoffnung, dass dieses für Investitionen genutzt wird. Offensichtlich gelangt die €-Krise an eine nicht monetär zu lösende Grenzerfahrung und bedarf neuer Wege.

Wie kann die Fehlallokation des Kapitals marktwirtschaftlich in sinnvolle Projekte der Realwirtschaft gelenkt werden? Offensichtlich sind zwei Akteure des Geschehens in der Eurozone zu Passivität gezwungen. Einmal die Geschäftsbanken, z.T. mit Abschreibungen belastet, die bei Kreditvergaben restriktiv agieren und die keine Abnehmer in stagnierenden Märkten finden. Zum andern der Staat, dessen Handlungsspielraum infolge der Staatsverschuldung keinen Spielraum für Investitionen belässt. Wie können also Anreize geschaffen werden, die Impulse für Investitionen und Konsum schaffen? Wie muss Wirtschaftspolitik ausgerichtet sein, die nicht wieder in die Zwänge von Verschuldung, nicht haltbaren quantitativen Wachstumsversprechungen und zunehmender Arbeitslosigkeit mit deflatorischen Grundtendenzen fällt? Vor allem: wie sieht ein realistischer Plan aus, der die tagespolitischen Realitäten aufgreift und nicht utopische Verheißungen verkündet?

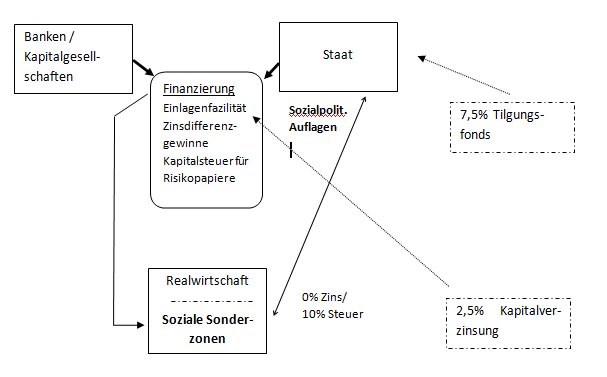

Unser Vorschlag, durch die folgende Graphik veranschaulicht, geht von der realen Lage einer bei der EZB gelagerten großen Summe geparkten, mit 0,0 % Einlagenfazilität belohnten Gel- des aus. Soll dieses ‚tote‘ Kapital für realwirtschaftliche Investitionen oder Projekte genutzt werden, so müssen Anreize gesetzt werden. Die Anreize gelten für Finanzwelt und Realwirtschaft. Der bei der EZB gehortete Kapitalstock wird ergänzt bzw. aufgestockt durch Zinsdifferenzgewinne bei Staatspapieren sowie durch Steuereinnahmen, die Banken bei Risiko behafteten Transaktionen tätigen müssen. Der so angesammelte Kapitalstock stellt nunmehr einen sozialen Sonderzonenfonds dar, der der realen Wirtschaft unter Auflagen mit Anreizen zur Verfügung steht. Die Anreize bestehen in 0% Kreditkosten sowie in der Besteuerung von lediglich 10%. Die Auflagen werden staatlich festgesetzt und entsprechen in abgespeckter Form den in Ökonomie 3.1 vorgestellten social skills. Bei unserem Beispiel genügen drei konkrete überprüfbare Bedingungen: 1. Europäische Qualitätsbedingungen 2. Einstellung von jugendlichen Arbeitslosen ohne Entlassung bestehender Arbeitsverhältnisse 3. Erweiterung sozialer Arbeitsbedingungen, v.a. durch Zusammenarbeit mir staatlichen Stellen in Ausbildung, Kinderbetreuung von berufstätigen Frauen und Flexibilisierung von Arbeitszeiten. Jedes Unternehmen erstellt einen Branche und Betriebssituation berücksichtigenden Plan, der in kurzer zeitlicher Rahmenvorgabe geprüft bzw. genehmigt wird. Bei Überschreiten der vorgegebenen Genehmigungsfrist seitens staatlicher Behörden gilt der Antrag als angenommen. Die 10 % Abgabe fließen zu 2,5 % in die Rückführung des Kapitalfonds, was eine nachträgliche Verzinsung der Einlagenfazilität ergeben würde. Die restlichen 7,5 % fließen in einen europäischen Schuldentilgungsfonds nach zu ermittelndem Verteilungsschlüssel.

Staat und Geschäftsbanken verhalten sich demnach weiterhin relativ passiv, gelangen aber in eine sogenannte win-win – Situation! Einmal entsteht sie auf Seiten der Banken, weil sie eine günstige Verzinsung erhalten, zum andern auf Seiten des Staates, weil er von der Sonderzonenregelung profitiert, indem über dieses Instrument arbeitsmarktpolitische Impulse gesetzt werden. Die Schaffung eines Tilgungsfonds erleichtert zudem die entstandene Schuldenproblematik und erlaubt günstigere Rahmenbedingungen für staatliche Strukturprojekte. Soziale Sonderzonen sind in zukunftsträchtige Bereiche lenkbar wie z.B. alternative Energieprojekte. Staat und Unternehmen können durch Zusammenarbeit von staatlichen Bildungsanstalten und sozialen Einrichtungen mit unternehmerischen Sozialangeboten bei Fortbildung, betrieblicher Kinderbetreuung, aber auch medizinischer Vorbeugung Synergie-Effekte gewinnen. Der Staat kann die Ausschreibung zeitlich begrenzen und räumlich zuordnen, er kann also lenken ohne unternehmerisch einzugreifen.

Unternehmen, die sich außerhalb der Förderzuteilung befinden, können begünstigt werden, falls sie mit „Sonderzonenfirmen“ kooperieren und sich zu social skills verpflichten. Die gestalterischen Möglichkeiten sind vielfältig und kreativ verleitend. Eine zeitlich schnelle Umsetzung könnte eine Aufbruchstimmung bewirken mit Auswirkungen für die Gesamtwirtschaft. Sie könnte auch eine Lanze brechen für ein Anreizsystem zugunsten der Unternehmen, die nach social skills wirtschaften und dafür auf dem Markt belohnt werden. Sie könnte Hoffnung machen für Millionen von Jugendlichen in Europa, die –perspektivlos- radikalen Lösungen zugetrieben werden. Das Konzept könnte sich zu einem Gegenmodell entwickeln gegenüber Modellen, die ohne Rücksicht auf soziale Belange ergebnisorientiert operieren und somit soziale Kollateralschäden provozieren, die gesellschaftlich aufgefangen und fehlallokativ finanziert werden müssen. Warum sollte Europa nicht das gelingen, was den Gründungsvätern nach der Zerstörung durch den Krieg gelungen ist, warum sollte uns nicht gelingen, was einstmals desaströsen Wirtschaften wie China und anderen asiatischen Ländern gelang. Die Ausgangslage Europas ist allemal besser dafür!

* Siehe FAZ vom 18.12.2012, Nr.295, Seite19